近年来,信用卡网络交易越来越常见。这虽然让我们的生活更加便捷,但也随之带来了信用卡欺诈风险不断上升的烦恼。

信用卡线上化的便利与风险

在当今社会,信用卡的线上应用极大地方便了人们的消费。无论是宅在家中轻松购物,还是外出无需携带现金,都彰显了这种便捷性。比如在北京、上海等大城市,用信用卡在线支付水电费、购买生活用品已成为常态。但这也给了骗子可乘之机。由于线上交易难以像线下那样直接确认身份,欺诈的风险随之上升。随着线上交易比例的持续增长,防范欺诈风险显得尤为重要。

银行提供的数据表明,信用卡网络诈骗案件数量逐年增加。正常消费与诈骗行为的界限变得难以区分,这使得辨别诈骗行为变得更加复杂,对金融安全造成了严重威胁。

欺诈风险的复杂隐蔽性

新型网络诈骗手法层出不穷,让风险变得更加难以察觉和复杂。网络虚拟性为其提供了掩护。比如,某些骗子通过伪造信用卡交易记录,利用身份盗用的漏洞来进行诈骗。在欧洲的一些国家,也出现了类似的情况。

这类诈骗行为的单次交易金额通常不超过一万元,表面上看数目并不算多。然而,由于涉及信用卡欺诈,信息容易造成误解。加之身份盗用,传统调查方法难以奏效,这使得骗子越发猖獗,同时也让银行在反欺诈方面面临重重难题。

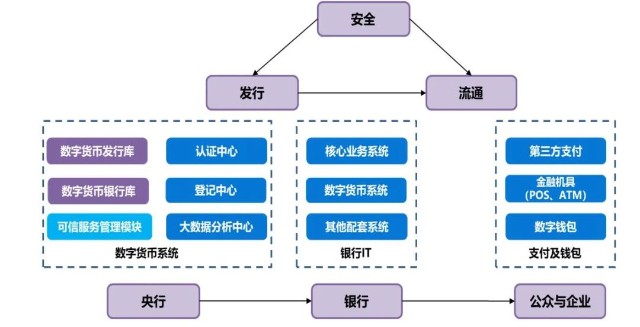

大数据防控的兴起

面对这些挑战,信用卡领域开始运用大数据技术来防范欺诈风险。众多银行纷纷探索使用不同的数据模型技术。以我国为例,不少银行已经搭建了大数据平台用于打击欺诈行为。

银行通过分析大量的交易数据,能识别出一些不寻常的交易行为。例如,某些交易在非工作时间频繁发生,或者交易地点多集中在某个特定区域。这些信息对于揭示潜在的欺诈风险至关重要。

中国银行的应对措施

中国银行在该领域进行了众多有益的尝试。该行采用了机器学习和图计算等手段,对信用卡交易信息进行了深入分析。借助机器学习技术,对大量信用卡数据进行了价值挖掘,从而增强了识别和应对欺诈风险的能力。

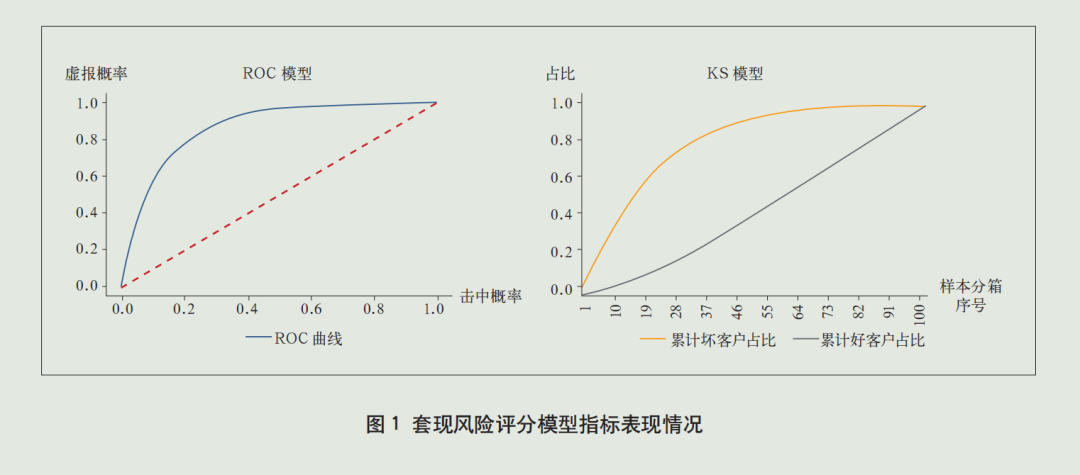

在防范套现风险的过程中,我们运用历史交易记录来构建套现风险评估体系。以某些频繁进行可疑交易的用户为例,该模型能准确给出评分,并发出风险警报。

神经网络算法助力

犯罪分子的欺诈手段持续进化,而神经网络算法在此扮演了关键角色。它通过自我适应的学习能力,整合各类交易资讯,以辨别潜在的欺诈行为。在跨国交易场合,比如中国游客海外使用信用卡,银行能够依据交易的多方面信息进行欺诈风险评估。如此一来,显著降低了因跨国交易信息不明确而导致的欺诈风险。

针对电信网络诈骗的管控

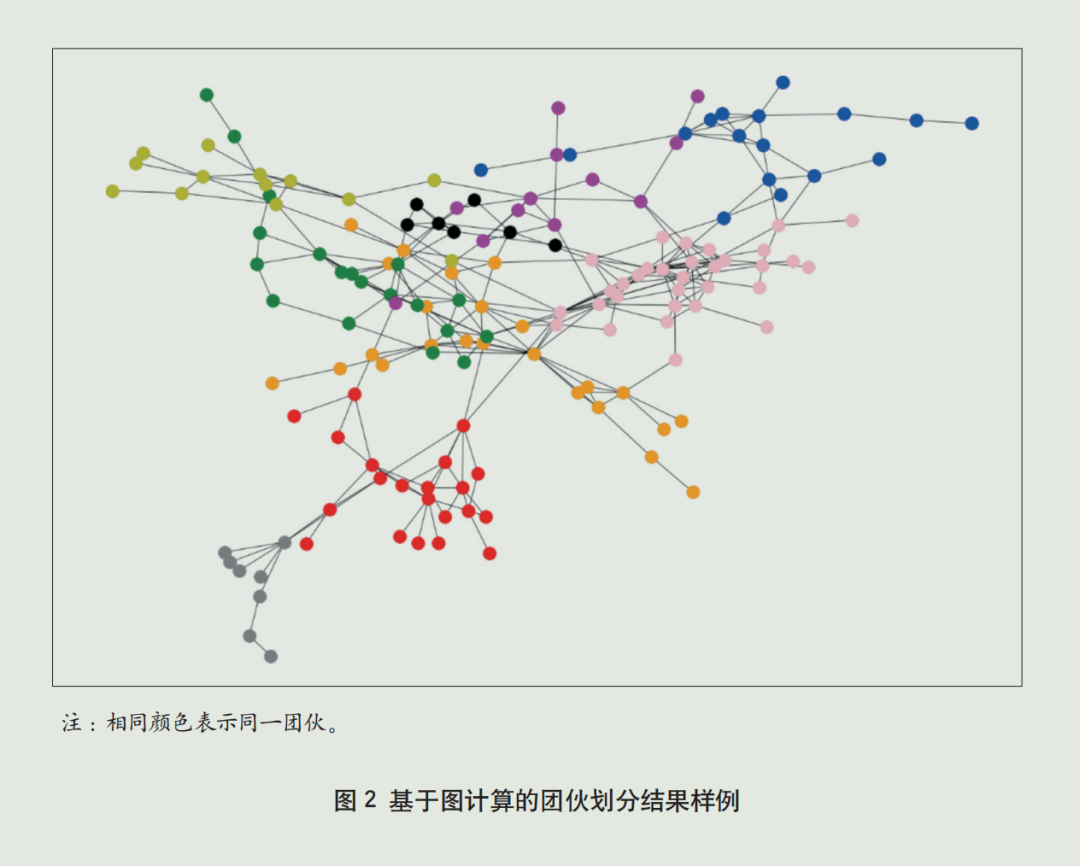

商业银行在应对电信网络诈骗方面面临不少挑战,比如模型不够精确且更新速度慢。银行可以建立持卡人交易关系图,深入挖掘潜在联系。例如,识别出恶意套利团伙。这样做能更快速、准确地控制风险,减少银行损失。

如今信用卡线上业务迅猛发展,防范欺诈风险成了我们共同的责任。那么,除了银行采取的措施,我们持卡人该如何确保信用卡安全?期待大家点赞、转发,并在评论区积极交流。