在加密市场里,有很多复杂的指标以及现象。这些指标和现象相互交织在一起,对市场的走向产生着影响。同时,它们也隐藏着投资者所关注的各种信息。这些情况足以吸引大家去进行深入的探究。

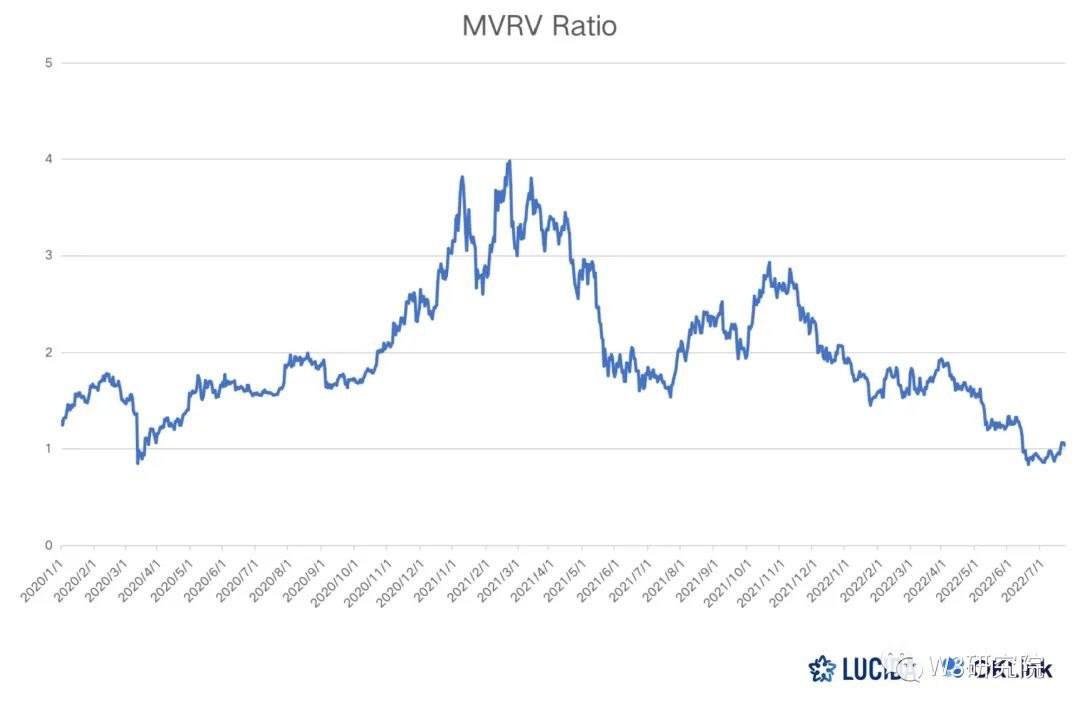

已实现市值与持有者成本

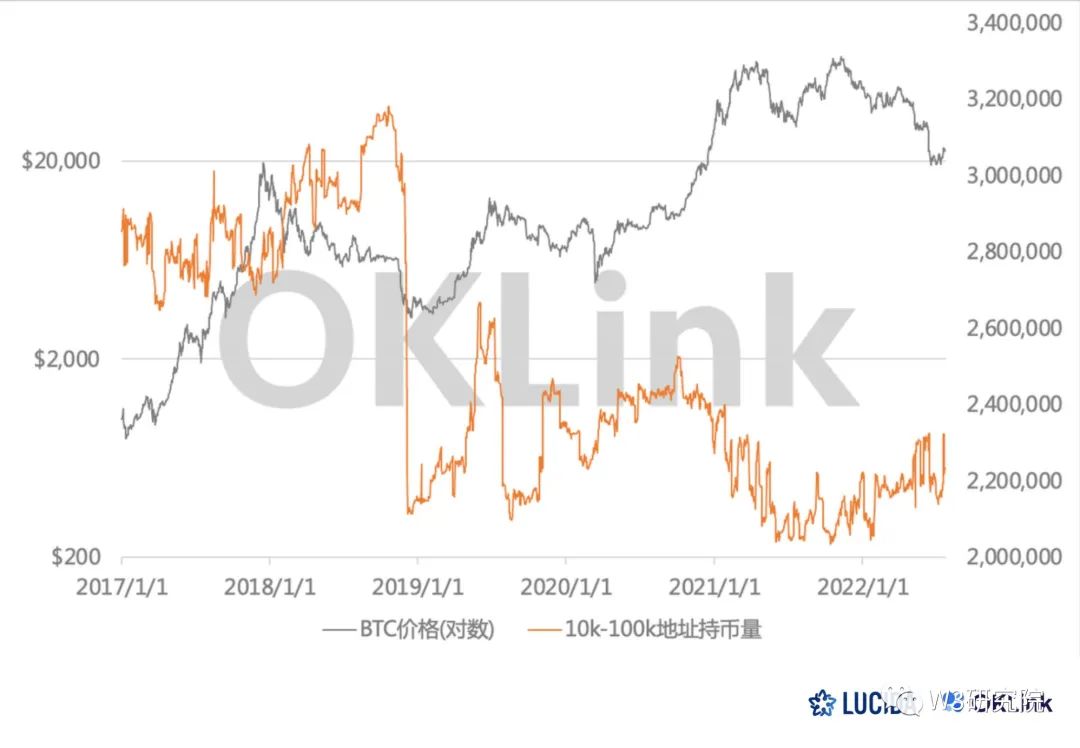

已实现市值的计算方式独具特色,是通过汇总 UTXO 并结合当时比特币的市场价格而得出的。这样能够对比特币持有者的长期成本进行大致衡量。这是一个很有价值的数据,它为人们提供了衡量市场成本的一个基准。例如,若一个人在 2017 年以低价购入比特币,其 UTXO 的价值在当时就被纳入已实现市值。此外,不同余额地址的持有者行为存在差异,余额较多的地址风险偏好较低,像 2017 年等年份,巨鲸会先于中产进行减仓操作。

再来看这个情况,市值的实现在一定程度上能够反映出市场的成本结构。倘若已实现市值大多集中在低价位,那就有可能表明市场具有较强的支撑。在那些波动较为剧烈的市场阶段,不同持有者的变现态度与他们所持有的余额多少有着紧密的联系,而这为我们对市场的理解提供了依据。

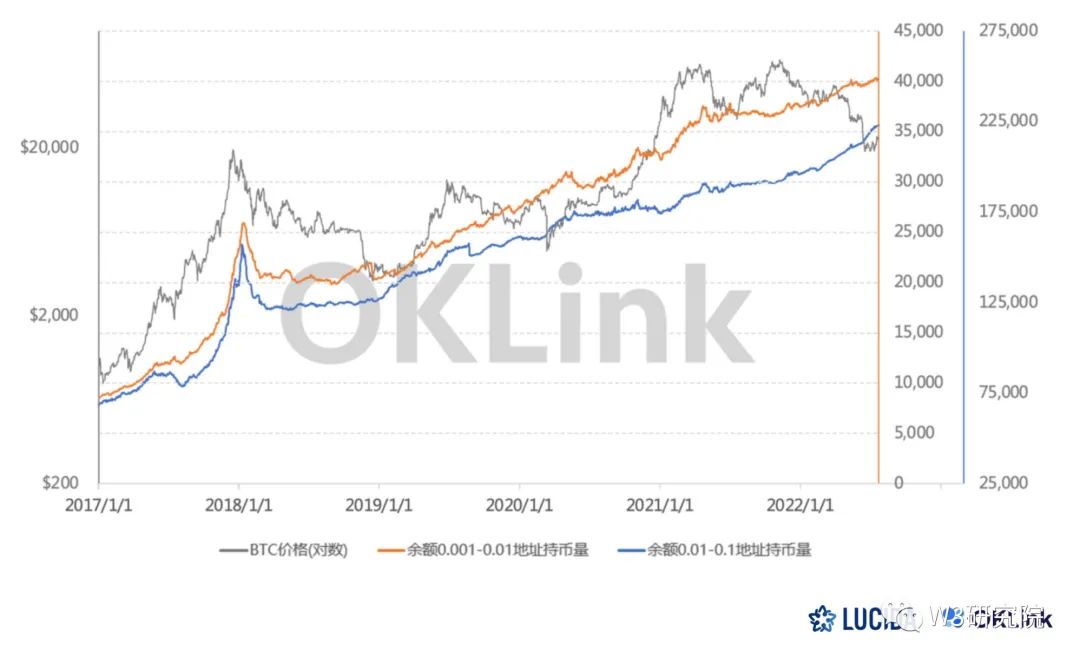

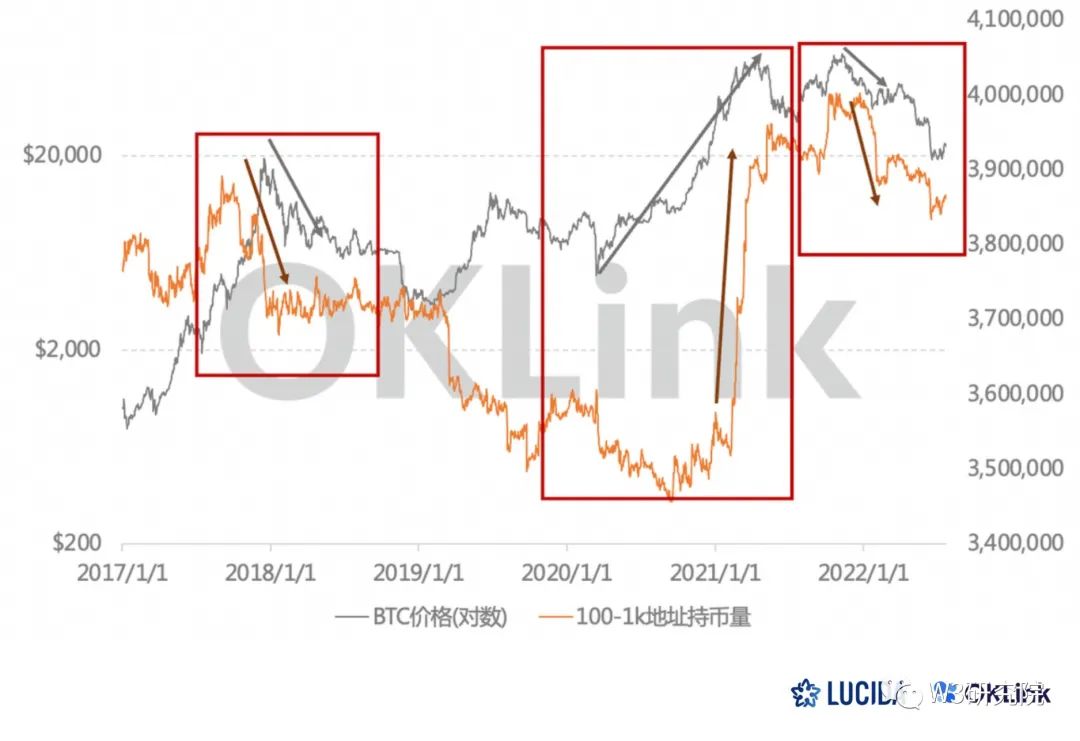

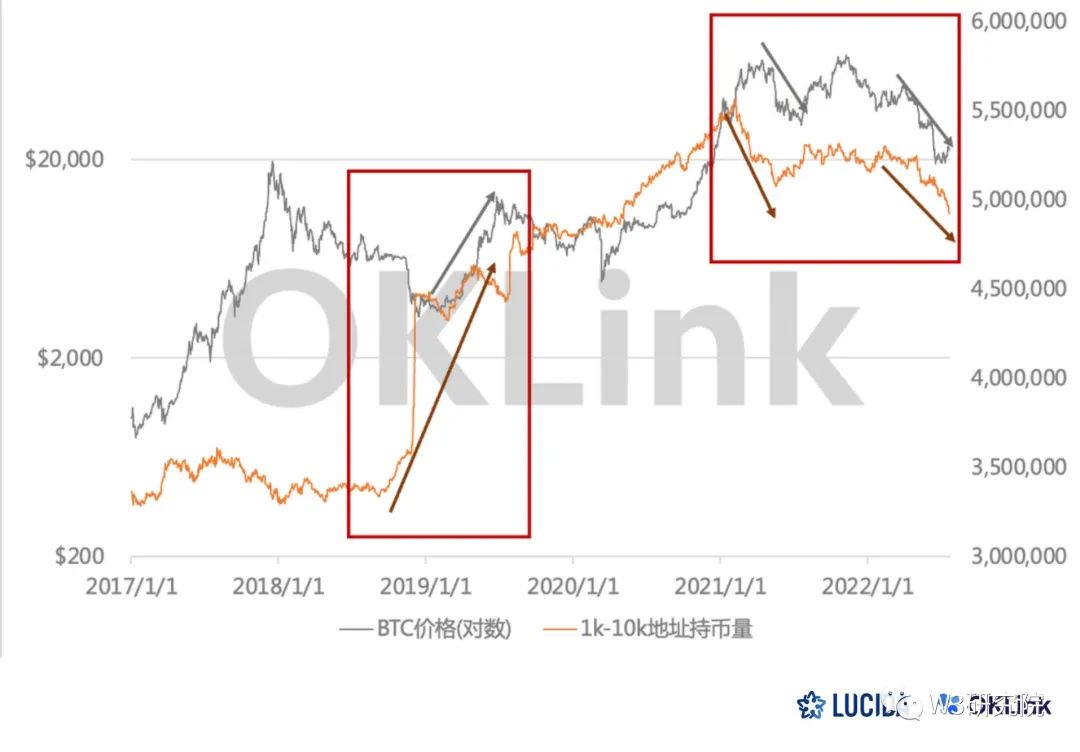

巨鲸减仓并无价格预判信号

从现有的情况来看,本轮牛市中的超级巨鲸较早撤出了。不过从他们的行为表现来看,并未发现有价格预判的信号。巨鲸通常拥有大量的资本,他们的每一个动作都备受关注。例如,他们进行减持,可能是基于自身的资金链状况,或者是其他非市场预判方面的因素。

在过去的某些牛市阶段,例如 2017 年以及 2021 年等年份,巨鲸的行动被众多投资者视为市场走向的信号。然而,如今这种信号好像失去了作用。那么,投资者是否需要重新去寻找这样的信号源?这是值得大家去思考的。

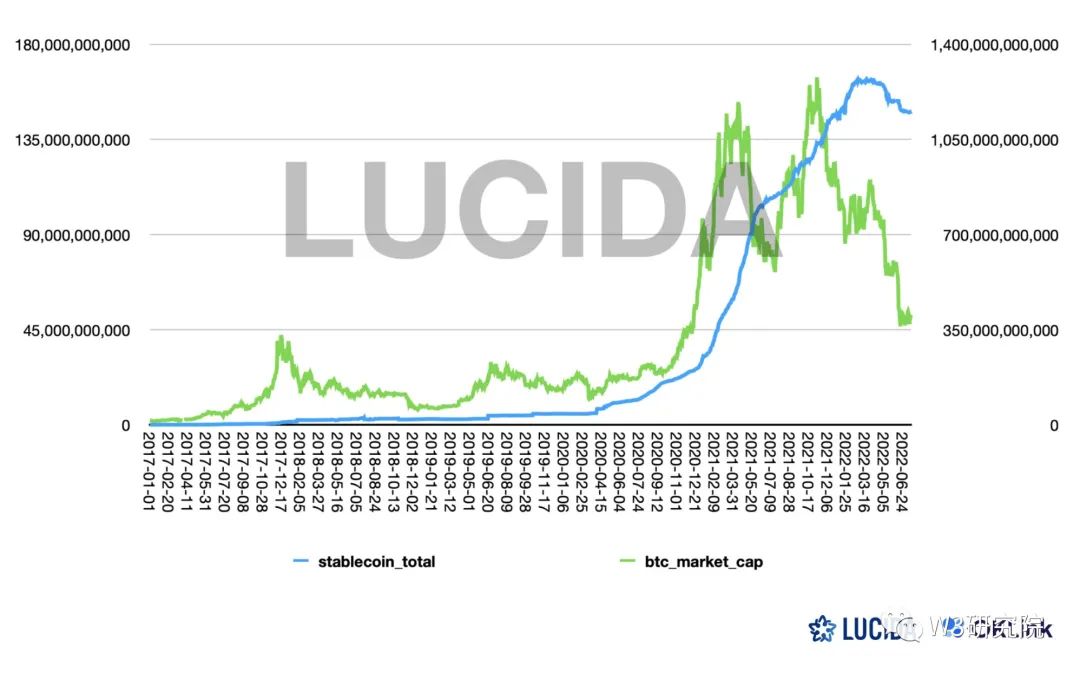

稳定币与市场状态

稳定币在连接加密世界与外部方面起着关键作用。那些主流的稳定币,像 USDT、USDC 等,它们增发量的情况能够反映出市场的状态。在本轮牛市中,出现了大量稳定币增发的现象,这意味着有许多外部资金流入到了加密市场,从而带动了增量市场的状态。

只看整体发行情况是不行的,因为曲线一直向上,难以用它来进行预测。2020 年 2 至 4 月,稳定币的增发速率明显增长,比牛市起点还要早,这一点值得深入研究市场走势。在美国等特定地点,对稳定币的政策会影响增发量,从而影响市场,不同时间阶段政策的改变需要予以关注。

公链指标变动分析

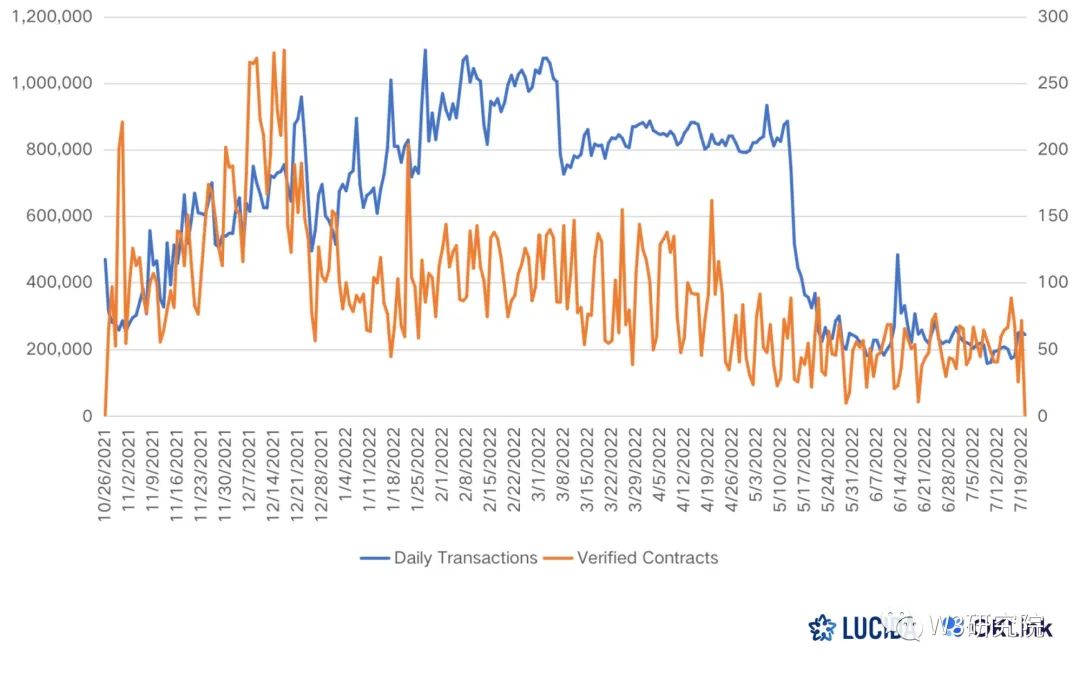

公链是加密用户比较热衷的投资领域。在牛市转为熊市的过程里,公链的数据波动成为了分析的样本。拿 AVAX 来说,在 2021 年 12 月达到价格的最高点之后,验证合约的地址数量有所下降,然而日均的交易数量却比较高,这表明开发者的活跃度对于公链生态是非常重要的。

再看主流公链如 Ethereum 等,总锁仓量呈现下降趋势,但用户留存度却较高,币价的下跌幅度也比较小。这向我们表明,在对公链发展进行判断时,应当更多地考量生态活跃度等综合性指标。而且不同地区的用户对不同公链存在偏爱差异,在亚洲的某些地区,用户更倾向于使用那些与本地发展结合较为紧密的公链。

锁仓量分类的意义

在对公链进行分析时,对锁仓量进行分类是很有必要的。如果把锁仓量划分成“激励型”和“非激励型”这两类,就能够发现因激励而产生的锁仓量具有不稳定性。比如在某些公链的流动性挖矿过程中,一旦激励有所减少,用户就会撤资。

这表明仅看锁仓量无法全面知晓公链状况。先前在某一特定公链项目里,激励型锁仓量一度非常高,然而没过多久,随着激励的降低,锁仓量迅速下降,进而使得公链发展陷入危机。这体现出准确分辨这两者对于判断公链健康状况的重要性。

存量资金博弈的思考

2019 年的市场呈现存量资金博弈的格局。在这种情形下,如果大家都采用同一个指标来判断市场,那么就难以找到对手盘。倘若所有人都依据某个指标,例如公链的某项数据进行操作,那么最终的结果或许并非预想的那样。此时,投资者需要去寻觅更多具有差异化的指标或者信息源。这表明在复杂的加密市场,不能仅仅依赖一个指标或者策略。

你觉得在加密市场这般复杂且多变的情形之下,投资者究竟应该更着重于短期指标,还是应该更着重于长期指标?