比特币等加密货币在投资领域受到了很多关注。然而,一个重要的问题是,它不像黄金那样能够成为机构或央行投资组合中的长期稳定的配置资产,并且也不可能成为法定货币。这一观点的背后存在着许多强有力的依据。

比特币的高波动率

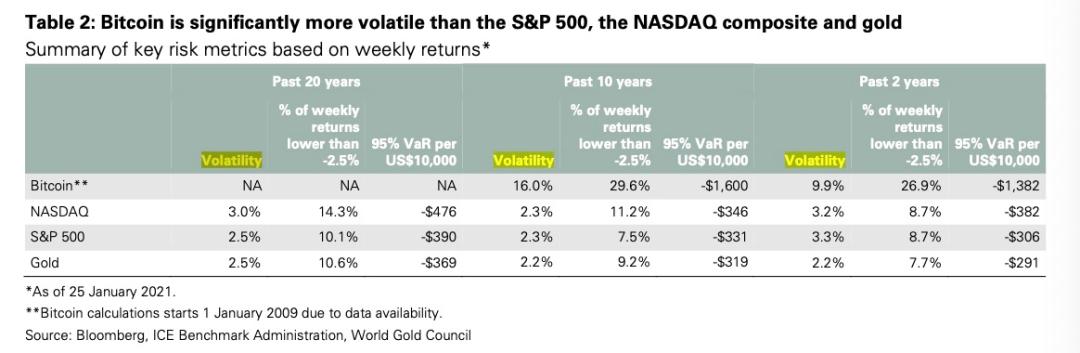

比特币过去 10 年的波动率达到 16%,这一数据令人惊讶。科技股为主且波动率相对较高的纳指以及标普 500,它们的波动率仅为 2.3%,黄金的波动率更低,是 2.2%。这种高波动率表明其价格很不稳定。从过去两年的数据来看,投资者在任何一周都有 5%的可能性,每向比特币投资 1 万美元,至少会损失 1382 美元,这几乎是同等黄金投资损失的 5 倍,这样的损失风险多数机构难以承受。

高波动率会带来市场的不确定性。投资者因为难以准确预估其价格走势,所以无法进行有效的投资规划。对于机构投资者来说,在配置资产进行组合投资时,以及对于央行而言,在将资产用于稳定金融市场的长期储备时,比特币这样具有高波动率的资产都是明显的阻碍。

与其他资产的相关性

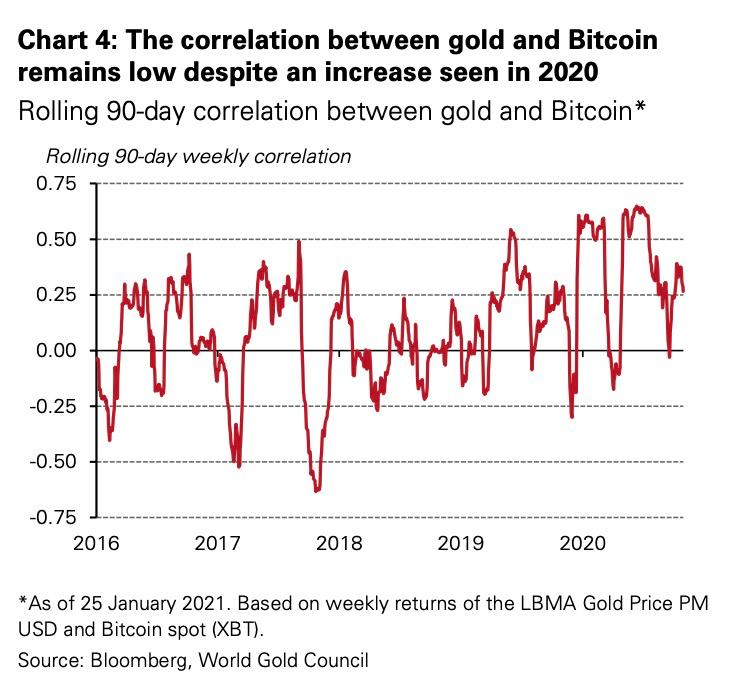

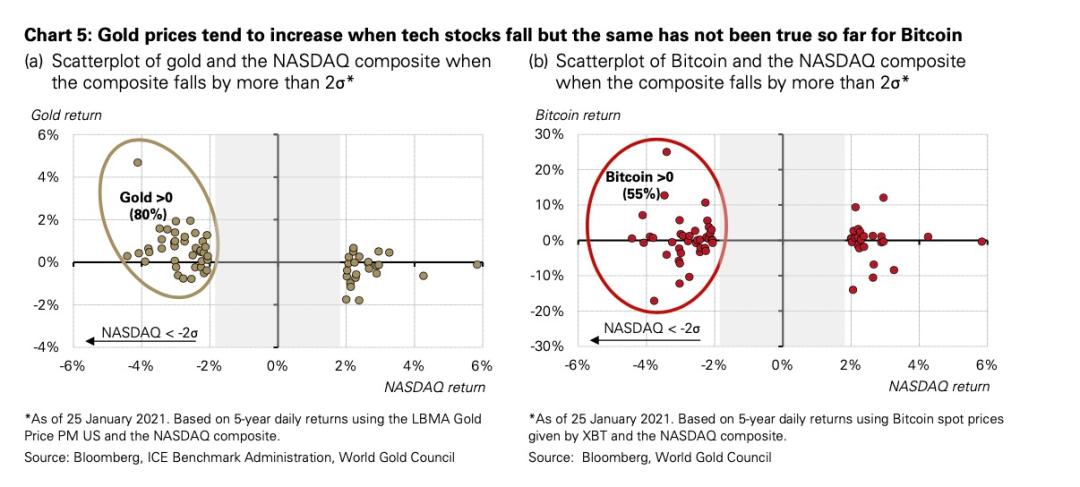

比特币与其他资产的相关性较为特殊。2020 年其平均值为正,但之后相关性持续降低。若比特币是黄金的替代品,那么它对其他资产表现的反应应和黄金相近,然而实际情况并非如此。在股市下跌时,黄金以及加密货币与标普 500 或纳指的相关性最为关键,因为这是分散投资最为有用的时候,可比特币在这方面的表现并不令人满意。

在实际的投资市场里,许多投资者会根据资产之间的相关性去调整资产组合。像有些大型基金,当股市表现不佳时,会提升对黄金的投资,以此来分散风险。而比特币的这种特性,导致它不太能满足机构或者央行对于稳定资产的需求。

比特币的风险衡量难度

金融机构难以对比特币的上行和下行风险进行衡量。超级大投行高盛虽然组建了加密货币投资团队,但是它自身并不开展任何加密货币的交易。他们将加密货币视为一个“商品”,而不是“金融资产”,这是因为在托管以及对冲风险方面存在天然的劣势。

在实际操作中,机构投资者需要对每一项投资进行风险评估。当伦敦的一些小型金融公司尝试对少量比特币进行投资时,他们无法像对待传统股票或债券那样,利用模型准确地衡量比特币投资的期望收益和风险,所以难以制定出合适的投资策略。

高盛的谨慎态度

高盛成立了加密货币交易柜台,并且成功执行了比特币衍生品交易,其目的仅仅是为了满足客户的需求。高盛在对待数字货币时极为谨慎,更多时候是将其当作商品来看待。这与美国证监会的看法是一致的。高盛自身表示会辅助客户进行投资,且是以基金的形式进行,但这并不意味着它在极力推广。

比如,当高盛接到一位大企业家客户提出要配置比特币相关投资的要求时,高盛仅仅是依照公司既定的对加密货币持谨慎态度的策略,给出包含比特币投资的基金等形式的建议,而非毫无保留地建议客户大量投入比特币投资。

客户需求与机构态度

客户有将加密货币纳入投资组合的需求。不过对于机构而言,仍需保持谨慎。客户的需求主要是基于对比特币高回报率的期望。而机构则需要从更全面且长远的角度来审视投资资产。

在纽约的一些私人财富管理机构中,部分富裕客户提出要加入比特币投资。然而,这些机构对比特币的各种特性和风险进行深入研究后,只有小部分会以极低的比例在客户投资组合中配置比特币。这充分体现出机构在考虑客户需求的同时,也注重投资的理性,做到了两者之间的平衡。

美联储政策影响

4 月的美联储会议纪要表明,有一些成员觉得应该开始对缩减购买金融资产规模这一事宜进行讨论。这种政策方面的变动对整个金融市场都产生着影响。在这样的一种大环境当中,比特币本身所具有的高风险投资性质或许会遭遇到更多的压力。

当货币政策趋于收紧的时候,比如银行有可能收紧信贷,资金流就会更倾向于流入那些较为稳定的投资领域。像美国那种传统的中部大型企业在这样的情形下,会更乐意投资债券等具有稳定收益的产品,而比特币的吸引力就会大幅度降低。那么,你会在这样的局势之下考虑进行比特币投资吗?这确实是一个很值得去深入思考的问题,大家可以对这篇文章进行评论互动、点赞以及分享。