央行数字货币的运营体系

央行数字货币采用双层运营体系。人民银行面向商业银行,同时商业银行或商业机构面向公众。此体系针对的依然是 M0。在近期,它不会对商业银行的货币创造和流通功能造成影响,以此确保了现有的金融体系能够维持相对稳定。例如,在当前中国的金融格局里,这种双层体系能够使商业银行持续展现其重要作用。

这种运营体系体现出,央行在推动数字货币进程时态度谨慎,期望能在改革与稳定之间找到平衡,逐步让市场去适应数字货币的到来,防止给金融系统带来过大冲击。

与区块链的关联疑问

从表面观察,央行数字货币看起来似乎和区块链没有直接关联。但央行在研发时不预设技术路线,这意味着它可以兼容区块链技术。于是,人们会产生思考,这里是否有运用区块链技术的意图?就像比特币等加密货币凭借区块链具备独特优势一样,那央行数字货币是否也会走向类似的道路?

很多人原本以为央行会借助区块链来搭建数字货币系统。不过,穆长春提出了技术持中立态度的观点,即既可以运用区块链,也可以不运用。此观点打破了大众原先所拥有的认知,让央行数字货币与区块链之间的关系变得更难以理解和复杂了。

非对称密码技术的必然

从比特币、USDT、Libra 等带来的影响角度来看,非对称密码技术的优势较为突出。所以,央行若打算推进数字货币,几乎必定会采用非对称密码加密技术。这样做是为了在数字货币的交易过程以及存储过程等环节中确保其安全性,防止数据出现泄露以及被篡改的情况。

如今网络安全的形势较为严峻。在这样的背景之下,运用这一技术成为了央行数字货币稳定运行的关键前提。因为运用这一技术,就可以让公众对数字货币的安全性拥有更多的信心。

开放技术的利弊考量

央行数字货币采用开放技术存在诸多益处。其一,可在技术创新层面保持灵活性,能够及时将各种新的技术成果吸纳进来。其二,这会给金融安全带来较为复杂的影响,因为它涉及经济政策以及国内外的政治等多方面的因素。

如果随意使用技术,可能会引发金融风险,并且会对货币政策的实施效果造成影响等。所以,在进行技术运用的决策时,需要进行复杂且深入的分析,不能仅仅依靠数字货币技术或者区块链形态来做出决定。

对不同经济形态的影响

央行数字货币的推进对互联网和移动支付等新经济形态的发展具有推动作用。比如,消费者通过央行数字货币进行线上支付会更加便捷,这种便捷性能够推动电子商务等领域的发展。然而,对于传统金融,特别是参与货币创造的银行体系来说,存在着弊端,会使其利益受到损害。

它的落地情况最终是由多方面利益相互进行博弈而决定的。银行体系会考量自身的利益得失情况,接着决定在数字货币推进过程中配合的力度。

带来的行业机遇

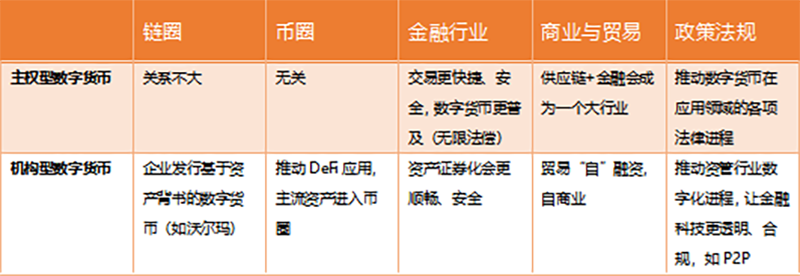

如果央行数字货币推行顺利,基于区块链的数字资产将迎来重大机会,还会出现合法化及监管方面的状况。但就当下而言,这仍只是一个较为遥远的设想。对币圈来说,主权型数字货币暂时不会有很大影响,而对链圈则情况不同。

链圈的许多应用都在进行供应链相关的工作。主权数字货币普及之后,供应链金融会成为热门行业。在 2B 场景中,供应链能够和金融紧密衔接。可信数据一旦被记录在链上,金融机构就能够开展保理、福费廷等业务,以此实现产业、金融、监管以及消费的纵向贯通。资产证券化是一个很大的市场,在央行数字货币合法应用的探索方面,它的机会最为突出。你认为央行数字货币未来会广泛应用区块链技术吗?快去评论区发表你的看法,同时也别忘记点赞和分享!