DeFi 最近成为了热门话题。然而,它究竟能否扛起区块链的大梁?还是会步 DApp 的后尘?这是一个值得深入去探讨的问题。

DeFi的潜力与初期繁荣

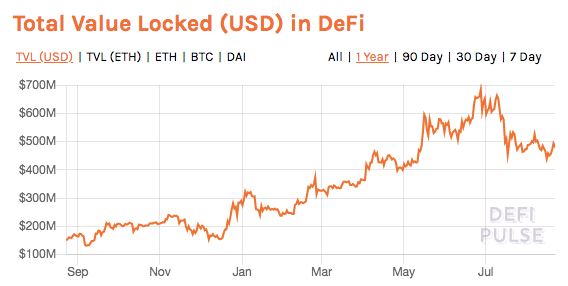

在当下区块链的发展阶段,DeFi 被寄予了很大的期望。有一些 DeFi 产品在近期能够获得融资,像 Blockfi 以及 dForce 等。这表明资本对 DeFi 是看好的,也就意味着 DeFi 有一定的潜力可以去挖掘。它的出现在金融科技领域引发了广泛的关注,很多业内人士都认为它能够改变传统的金融格局。然而,这种初期的繁荣很可能只是一种表面现象,背后隐藏着诸多问题。例如,它缺乏足够的用户基础,大多数人对 DeFi 还很不了解,不是大众所熟悉的概念。

从全球范围而言,接受 DeFi 这一新兴金融概念的人数所占比例是比较低的。在许多地方,人们更倾向于去使用传统的金融服务。并且当下的 DeFi 项目主要是集中在加密货币领域的特定范围之内,要将其推广到更广泛的大众市场是比较困难的。

面临的技术难题

技术方面,DeFi遭遇着严峻的挑战。Kyber Network 的人员指出,跨链技术尚未成熟,导致跨链交易不流畅,进而使得用户体验大幅下降。在不同链之间,数据交互以及资产转移等环节都存在着问题。比如说,当用户想要将资产从一个链转移到另一个链上,以便进行借贷或交易时,可能会面临长时间的等待,甚至还会出现转移失败的情况。另外,链上预言机也仍处于发展阶段。尽管 Maker 预言机选取了 14 家交易所的价格中位数进行喂价,但整个预言机体系依然不稳定,准确地获取和提供信息仍然比较困难,这对 DeFi 的安全高效运行造成了阻碍。

在区块链网络里,大量交易的处理速度还有提升的空间。当处于交易高峰期时,DeFi 网络可能会出现拥堵现象,进而导致交易延迟,而对于以金融效率为主要特点的 DeFi 而言,这是一个亟待解决的问题。

借贷方面的问题

DeFi 中的借贷,其问题不容忽视。df 与区势资本的创始人提到,可抵押的加密资产数量太少。目前,可用于抵押的资产通常只局限于特定的加密货币,种类十分有限。像 DAI 和 USDC 这样的头部稳定币,在国内也未得到广泛应用,这对借贷规模造成了很大的限制。与中心借贷相比,其规模相差极为巨大,仅为中心借贷的 1%。

从借贷的期限方面来看,固定期限贷款和不固定期限贷款的选择是需要进行权衡的地方。不同期限的贷款,其风险系数是不一样的。例如,固定贷款的清算风险相对不大,然而 DeFi 产品仍然需要做好必要的风险披露工作,以确保用户能够知晓风险情况。但目前的实际情况是,这样的风险披露工作做得还不够完善。

商业运营模式的思考

在商业化模式方面,dYdX着重指出了 DeFi 项目的三种主要模式,其中包括通过原生代币实现增值。然而,这种模式存在着一些弊端。其一,原生代币的价值波动极为显著,这导致了 DeFi 项目的价值难以保持稳定。以 MakerDAO(MKR)为例,其代币价值会随着市场状况的变化而剧烈起伏。其二,许多 DeFi 项目过度地依赖代币经济,缺乏多样化的盈利模式,故而容易由于币价的大幅下跌而陷入资金方面的困境。

并且,从目前的情况来看,DeFi 项目在商业推广方面缺乏有效的策略。它仅仅在加密货币领域有一定的传播,很难吸引到传统金融市场的用户以及投资者。

转型与创新

Dharma 停止了升级,并且转变为类似于 Compound 的资金池借贷方式,这体现出项目在持续地进行调整以适应市场。在 DeFi 领域,创新是不可或缺的,就如同 staking 这种类似债券市场初始形态的事物的出现一样。然而,创新也携带着风险,在这个系统中要一直产生现金流并非易事,在许多 DeFi 项目中,当涉及到现金流问题时,往往会遭遇重重困难,容易引发资金链断裂等情况。

并且,合成品上链的状况不佳。传统政府债券上链存在问题,企业债券上链也面临困境。在监管合规方面,遇到的困难越来越多,同时还需妥善处理与去中心化特性之间的矛盾。

未来前景展望

现在 DeFi 面临着诸多困境,然而许多新的发展动向却显示出它存在着机会。新的理念持续被提出,一些技术方面的改善也在进行探索。不过,其中的未知数依旧很多,例如怎样在去中心化与监管之间达成平衡。当下既没有明确的监管框架,也难以完全保障其去中心化的性质。这有可能使项目在很多地区遭遇法律风险,并且会对投资者的信心产生影响。与此同时,怎样解决用户门槛高的问题也是至关重要的。倘若不能像传统金融那样便于大众使用,DeFi 就很难迈向主流。

对于 DeFi 这一新兴事物,你认为它最终能否在区块链领域以及金融领域占据一定的位置?欢迎大家进行点赞操作,进行分享,并且发表出自己的见解。