《中国金融稳定报告》意义重大,自2005年起,它便在某种程度上指明了我国金融监管的走向。报告内容丰富,有许多值得深入研究的地方,无论是关注点还是风险控制等方面。

报告的历史与主题相同情况

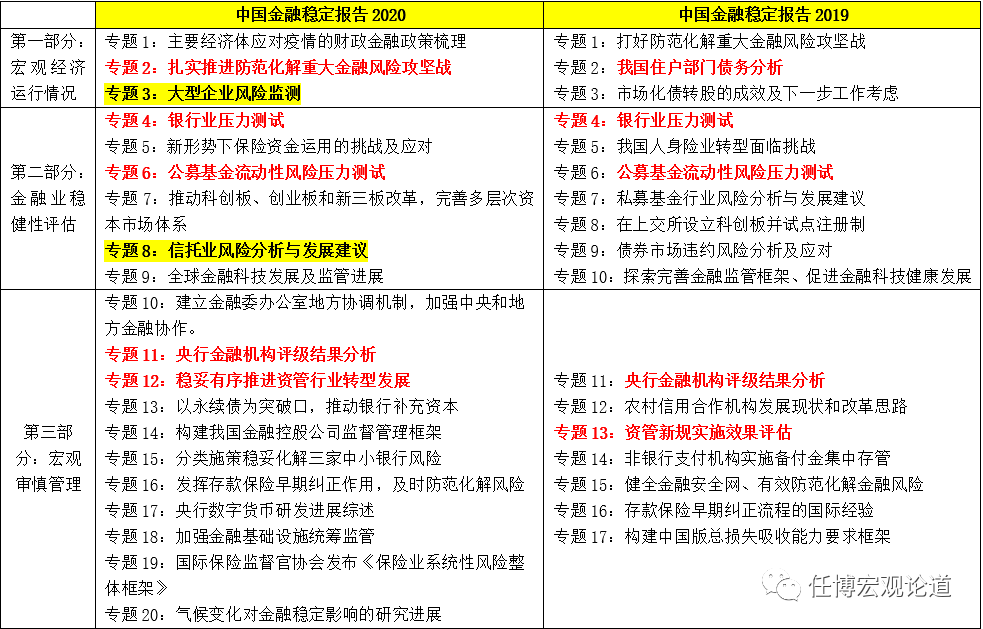

《中国金融稳定报告》的出版历程已颇为悠久。自2005年问世以来,它扮演了重要角色。近两年间,仅有五个主题保持稳定,例如银行业的压力测试、公募基金的流动性风险测试等。这表明,每年关注的焦点都会有所变动,会随着金融市场的发展对更多新领域进行监测和分析。同时,这也揭示了金融环境的复杂性,需要根据多方面因素来调整关注点。

2020年报告的专题内容

2020年的报告涉及20个主题,内容广泛。其中涵盖了诸如大型企业风险监控、保险资金的使用以及具有系统重要性的保险机构等议题。这表明,在金融发展的过程中,央行对各类机构和不同领域给予了关注。比如,大型企业风险监控这一专题的设立,强调了大型企业的重要性,并从侧面揭示了它们在金融体系中的重要作用。此外,这也说明了金融风险可能源自多个主体和业务领域。

2020年报告提到的风险类型

《中国金融稳定报告2020》中谈到了多种风险。其中包括宏观杠杆率偏高、高风险金融机构等不同类型的风险。这份报告对我国当前金融领域存在的风险点进行了归纳。比如,宏观杠杆率偏高这一风险,强调了合理配置金融资源的重要性。同时,对于高风险金融机构,监管机构在管理时需更加注重对这些机构的风险控制,以防潜在的金融波动由此类机构引发并扩散。

大型企业的风险体系性

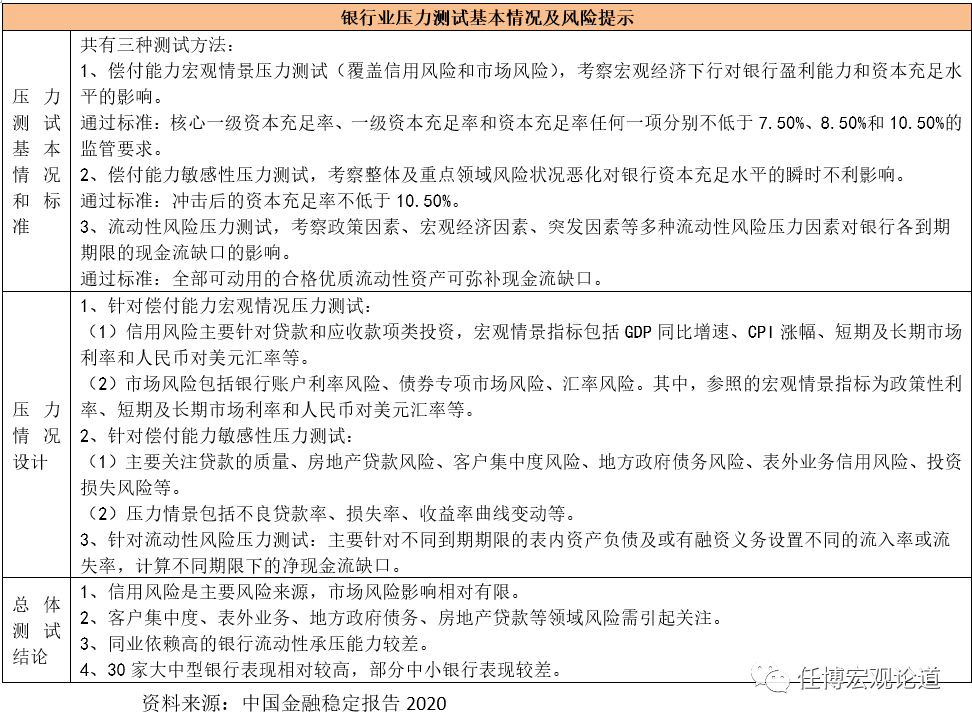

大型企业面临的风险备受关注。有专门议题探讨并提出了应对企业债券违约风险的措施。这说明大型企业的风险并非孤立且短暂。例如,目前某些大型企业的债务违约可能背后有深层原因,需要较长时间调整和改善。在未来一至两年内,金融监管部门和市场参与者都应高度重视大型企业风险可能引发的金融体系连锁效应。

贷款等金融风险分类

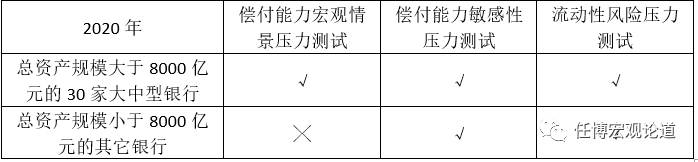

金融领域存在信贷等多种风险类别。本年度特别关注包括整体信贷资产风险在内的七大风险类别。整体信贷资产风险关乎信贷资金的安全和收益等多个方面。房地产贷款风险显著,因为房地产行业与金融市场的联系极为紧密。以地方商业银行为例,它们为房地产提供了大量贷款,若风险爆发,可能触发一系列连锁反应。

金融机构评级与措施

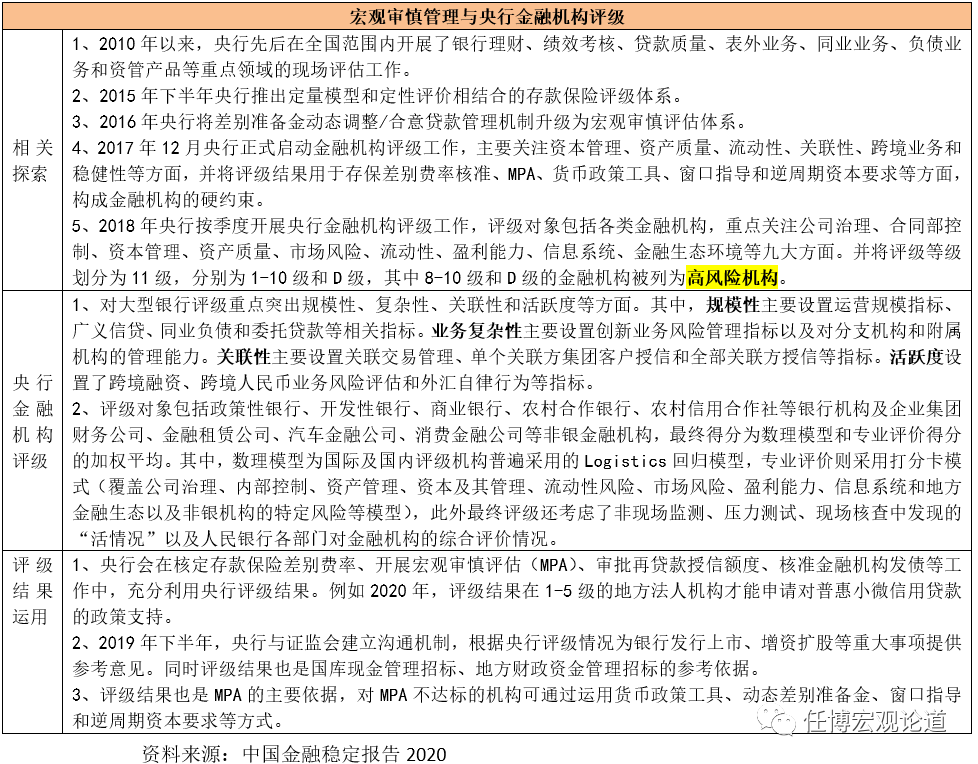

自2017年起,央行对金融机构进行评级,并持续优化评级体系。此举有助于识别不同金融机构的风险状况。例如,评级较低的高风险机构应受到特别监管。若机构出现问题时,依据《存款保险条例》等相关法规,相关部门有权要求其采取措施,如补充资本等。这些措施对金融机构的稳健运营起到了规范作用。

最后,我想请大家思考一下,这些风险和监管政策对咱们普通人的金融生活有没有显著的影响?希望各位能点个赞,也欢迎在评论区交流讨论。