在金融界,法定货币的根基似乎不再像以前那样稳固。与此同时,数字金融的兴起带来了不少机遇和挑战。这些现象背后,交织着公众认可度、经济增长、金融安全等多重因素的相互作用,这些都值得我们细致研究。

贝壳与货币的关系启示

贝壳曾因被广泛接受为等价物而用作货币。由此可知,货币的核心在于它是一种被公众普遍认可的价值交换媒介。在古代,贝壳在交易中扮演货币角色,源于人们对它所代表价值的认可。在当今社会,法定货币亦如此,其流通依赖于国家的信誉和强制力。若国家经济或金融领域出现波动,法定货币的稳定性和认可度可能受到威胁,正如历史上某些国家在遭遇经济危机时货币价值缩水那样。法定货币必须维持其竞争力,以免被其他货币形式所替代。

然而,现在法定货币正遭遇挑战。虚拟货币在新兴的金融领域找到了生存之地。这种现象的出现,或许揭示了传统金融体系中的某些缺陷。

日本的数字金融政策

日本在数字金融领域倾向于开放态度。尽管对虚拟货币监管有所重视,但主导政策依旧偏向于金融市场开放。这种趋势仿佛在探索新兴事物中的平衡之道。日本的做法,如同在钢丝上行走,一边渴望把握数字金融带来的创新机遇和经济增长潜力,一边又担忧虚拟货币可能引发的风险,例如价格剧烈波动或被用于非法交易等。日本的数字金融策略也映射出全球各国在面临金融变革时,所采取的不同政策和权衡。

与其他国家相较,各国政策都会对各自及全球的金融版图造成影响。

中国的金融科技监管

我国在区块链技术研究和金融领域应用方面位居世界前沿。对于金融科技领域的发展风险,我们始终保持着高度的警惕和谨慎态度。这源于对国家金融安全及人民财产安全的高度重视。以我国为例,一旦金融科技新应用出现风险,监管机构会迅速采取行动。比如,过去一些网络借贷平台若出现非法集资等风险迹象,便会立即得到整治。这种主动防范风险的措施,有助于防止风险扩散成系统性金融风险,保障金融市场稳定和持续发展。

同时,中国的这种监管态度也为其他国家提供了很好的参考范例。

面临的挑战

当前金融科技迅猛发展,我们遭遇了不少难题。首先,虚拟金融在监管之外游荡。全球范围内,某些地区的虚拟金融监管不力,例如某些虚拟货币交易缺少有效监管,这带来了规模化的风险。其次,虚拟货币能否成为数字资产的等价物尚不确定。若其成为普遍的金融工具,现有金融体系必将经历重大变革。再者,算法和算力可能取代中介,掌控数字金融市场的定价权,这牵涉到整个金融市场的权力结构变动,正如传统金融业中的银行、券商等中介机构面临新的对手。

若这些挑战不能得到妥善处理,将对金融体系的稳定构成严重威胁。

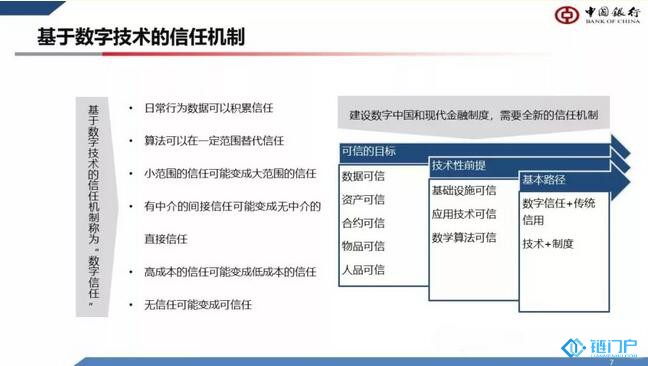

数字信任的构建

数字技术在基础上孕育出的数字信任极为关键。这涵盖了数据、资产、合约、物品以及人品的可信度。数据可信是根本,比如阿里巴巴和腾讯等互联网企业收集了众多公众数据,这些数据具有社会属性,并非仅是企业内部数据,确保其安全便遵循了数据可信的准则。资产可信既包括现实资产也涉及数字资产,需确保在数字世界中的资产安全及价值稳定性。合约可信,例如区块链中的智能合约,必须得到严格执行。物品可信主要关注数字系统内物品信息的真实性和可靠性。人品可信同样是构建数字信任环境的关键组成部分。

数字信任,由各领域的可信因素共同构成,是数字金融得以健康发展的关键保障。

区块链金融应用的路径

从技术和经济角度分析,区块链在金融领域的应用,最理想的模式或许是采用分布式、多中心的联盟链结构。这种结构能在确保一定效率和安全性基础上,发挥区块链的长处。若未来公有链这种去中心化模式能实现重大技术突破,满足大规模交易和可靠性需求,将开辟一片新天地。这就像在已知的通往目的地的路之外,又发现了一条可能更宽敞、更便捷的道路,尽管如此,还需进一步开拓和验证。

作为投资者或金融人士,身处这复杂多变的金融市场,我们该如何决定投资策略或业务走向?期待大家点赞、转发文章,并在评论区交流看法。