区块链提升金融交易智能化

根据合同的特定操作,区块链的应用让金融机构间的资金流动变得更加智能。一旦信息在区块链上公开,就能自动实现匹配和结算,违约现象非常少。许多国际金融机构对这种模式抱有积极看法,因为它大幅提高了交易效率,减少了因人为操作失误或延迟造成的问题。例如,在跨国交易中,以往繁琐的程序和漫长的等待时间,都能借助区块链技术得到显著简化。

在现实业务场景中,众多金融机构正致力于探究这种智能化的交易模式。这种自动配对功能让买卖双方能快速匹配,而自动清算功能则进一步提升了资金流转的效率。尤其在高频交易领域,借助区块链的特性,能大幅降低时间和人力成本,使得金融市场运作更为高效。

R3区块链技术的应用趋势

R3推出的区块链技术有望在全球金融支付和结算领域快速推广。该技术将率先对现有的支付体系进行变革,并且已经成功完成了多轮金融机构的大规模参与测试。在这些测试中,众多知名金融机构积极参与,不断对技术进行优化和升级。

测试数据表明,区块链在支付和清算方面表现优异。这项技术大幅缩短了结算时间,同时有效减少了交易风险。面向未来,国际金融领域将经历一场变革,传统支付系统将逐步被这一新兴技术所取代,为全球金融市场带来新的活力。

央行支付系统与区块链结合

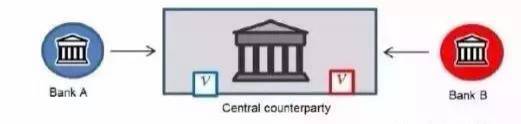

大额支付系统架构中,人民银行占据着至关重要的地位。所有用户在系统内进行资金往来和结算,都必须接受央行的审核。如今,若运用区块链技术,央行可以借此构建支付活动的总账。所有商业银行及获准的参与者都加入了区块链网络,并各自设立信息记录服务器来处理交易。

在执行阶段,多家金融机构共同搭建了一个区块链平台,各参与者分别设立节点以记录每笔交易。规定节点确认交易有效性的最低比例为51%,一旦达到这一标准,交易即视为完成。此方法彻底改变了传统的资金清算模式,使得整个过程既透明又高效。

区块链技术的大规模使用困境

区块链技术目前还不够完善,若公众急于跳过传统银行,直接用数字货币和区块链进行支付结算,这样的做法显得有些急躁。另外,在运用区块链进行数字货币转移的过程中,还需要制定全新的监管规范。

参与者内部管理有待优化,同样,央行的监管也需要改进。在权限划分、数据处理、统计分析和业务监控等方面,必须建立起一套健全的流程管理体系。鉴于现有技术还不够成熟,若急于全面推行,可能会出现不少问题,因此必须等待技术更加成熟和完备之后再行动。

区块链支付与传统支付对比

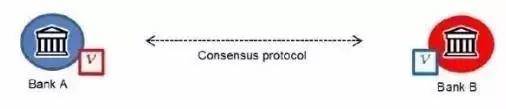

与常规支付手段不同,区块链支付让买卖双方能直接交流,无需依赖第三方机构。即便网络出现局部故障,支付系统仍能照常运行。去中心化的设计让交易过程更加安全稳定。

区块链技术在储存和结算速度上有所欠缺。若所有大额支付都依赖区块链处理,可能会遇到运行上的高风险。因此,我们必须审慎权衡利弊,逐步引入区块链技术,从而减轻对现有金融体系的冲击。

区块链技术在大额支付中的应用方向

中国人民银行牵头构建了基础区块链平台,并发行了数字货币。这一举措主要依赖商业银行及特定参与者,通过区块链技术加强银行间金融交易的稳定性。此举有助于避免因仓位管理失误导致的整体风险,提高资金使用效率,同时降低运营和维护成本。

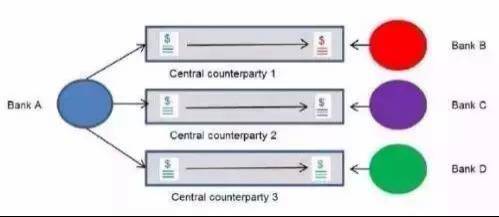

研究大额支付系统的业务报文,我们发现区块链技术在银行间资金转移和即时转账上有着很大的替代价值。采用区块链技术进行交易,双方能直接交易,无需依赖中介机构的信用担保。未来,数字货币和区块链技术必定会成为金融研究的焦点,并持续推动传统清算体系的改革。

关于区块链技术何时能完全取代传统支付体系,你有什么看法?欢迎在评论区分享你的观点,记得点赞支持,并将这篇文章分享给更多人。