建设银行推出数字货币钱包进行测试,这一举动在业界引起了广泛关注。许多人觉得,技术的成熟为数字货币的快速发展奠定了基础。在这种形势下,哪些企业能在这次变革中脱颖而出,成为真正的赢家?接下来,我们共同探讨这个问题。

区块链使用与否争议

数字人民币,即DCEP,被定位在零售层面,这表明其交易量非常巨大。尽管区块链技术备受关注,但火哥认为,在央行和商业银行中,它不太可能成为核心采用的技术。这颠覆了很多人对区块链在数字货币领域广泛应用前景的预期,促使人们深入思考技术路线的选择。

许多人原先以为区块链将彻底融入数字货币领域,但实际情况并非这样。究其原因,DCEP必须确保运作的高效与稳定,而区块链在处理大量同时交易时,面临性能上的限制。因此,大家开始明白,在技术选择上,应依据实际需求来定。

中游企业机遇凸显

目前,那些为中央银行或商业银行提供技术支持、执行IT升级和设备更新的企业,还有那些向商家供应支付工具的公司,成为了真正的赢家。这些企业位于产业链的中段,正迎来极佳的发展时机。

这类公司专注于金融科技的研发与设备供应,现已逐渐显现实力。随着数字货币的兴起,这类企业的业务范围将持续拓展。无论是银行系统升级,抑或是商家支付设备更新,都少不了它们的助力。

金融科技概念热度

数字货币这一概念引起了众多金融科技公司的注意,特别是那些为银行提供技术支持的公司。但真正促使这些公司业绩持续攀升的,是银行系统改造的迫切需求。

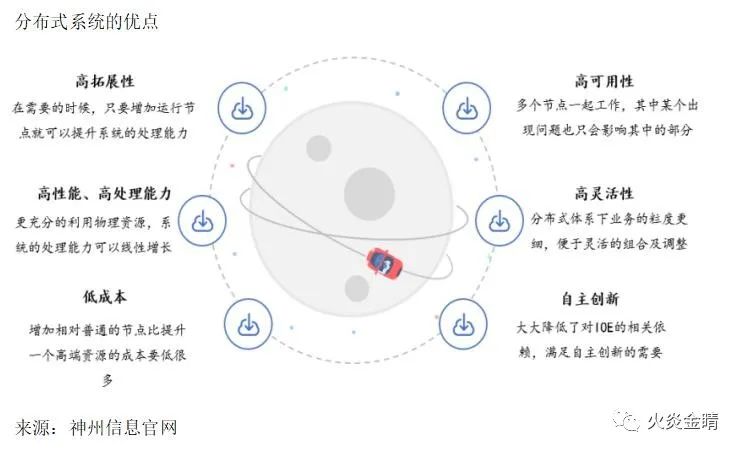

互联网的进步使得银行的传统集中式系统在处理大量用户数据和应对高并发挑战时显得力不从心。因此,银行迫切需要实现去IOE化,进行分布式架构的改造。这恰恰是金融科技公司赢得市场竞争的关键所在。换句话说,数字货币的兴起只是个开端,真正的业务增长动力还是来源于银行自身的转型升级。

银行系统替换格局

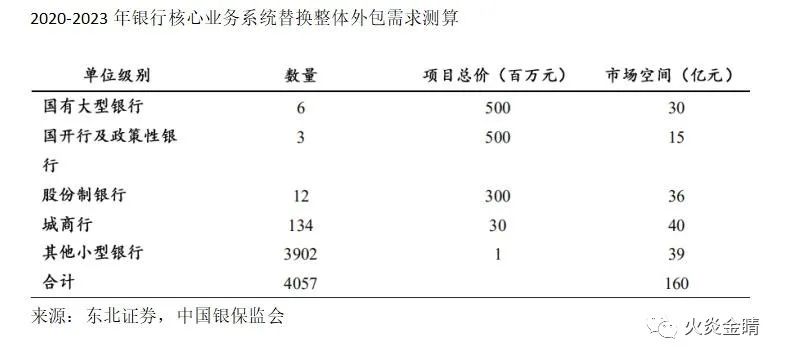

在我国银行业核心系统替换过程中,各规模银行实施了各自的应对方法。国有大行拥有自家的研发团队,不过,它们在部分平台搭建上还是选择了将任务委托给第三方科技企业,且这种外包的投入金额往往超过十亿元,占比甚至高达一半。

城市商业银行间存在显著差异,核心系统更换的平均费用大约在3000万元左右。小型银行多选择云计算托管服务,其核心系统所需空间大约是每家100万元。这一现象反映了不同规模的银行根据自身条件,在系统更新方面呈现了各自独特的成本结构和方式。

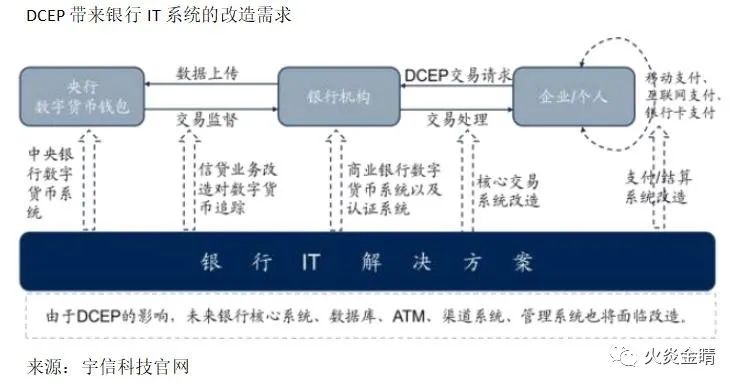

银行与 IT 服务商关系转变

以前,银行在金融IT服务商面前占据主导地位。这主要是因为银行成立在先,而服务商是后来才出现的。然而,现在情况有所不同,随着银行系统转向国产化、去IOE趋势以及数字货币的推动下进行的系统升级,银行对金融IT服务商的需求日益增长,两者之间的关系有望得到改善。

这种转变将推动金融信息技术服务提供商与金融机构加强协作。随着银行需求的提升,服务商将拥有更多业务机会,而银行则可通过服务商的技术支持完成系统更新。这对双方均意味着进入一个新的成长阶段。

海外市场拓展机会

东北证券的研究表明,预计到2025年,东南亚的金融科技市场将增长至85亿美元。然而,该地区的技术基础相对较弱,这实际上为我国的金融科技企业带来了进军该市场的良机。以长亮科技为例,自2016年起,该公司便开始布局海外市场,并于2019年实现了海外业务的盈利。到2020年上半年,长亮科技在东南亚互联网核心业务系统领域已成功中标12个项目。

东南亚的银行核心系统相对陈旧,而互联网金融正迅速崛起。火哥觉得,像长亮科技这样的公司凭借其技术上的优势,有可能在东南亚银行系统的更新换代中夺得更多市场份额,并借此进一步扩大其在国际市场的业务范围。

金融科技公司并非唯一受益者,银行终端设备和第三方支付设备供应商同样在数字货币推广中获益颇丰。银行终端更换市场价值近千亿,前景广阔。然而,近年及未来,银行去IOE趋势和系统升级才是金融IT企业增长的主要动力。那么,你认为哪个行业在数字货币时代最具投资潜力?欢迎留言交流,同时别忘了点赞和转发这篇文章!