利用平台大数据和人工智能涉足金融服务的公司正在对传统金融行业造成冲击。这些公司独特的背景和创新的经营方式,与金融领域的巨头展开竞争。究竟谁能成为金融业的霸主,目前尚无法预料,这无疑是金融行业发展的一个焦点所在。

金融科技公司的崛起

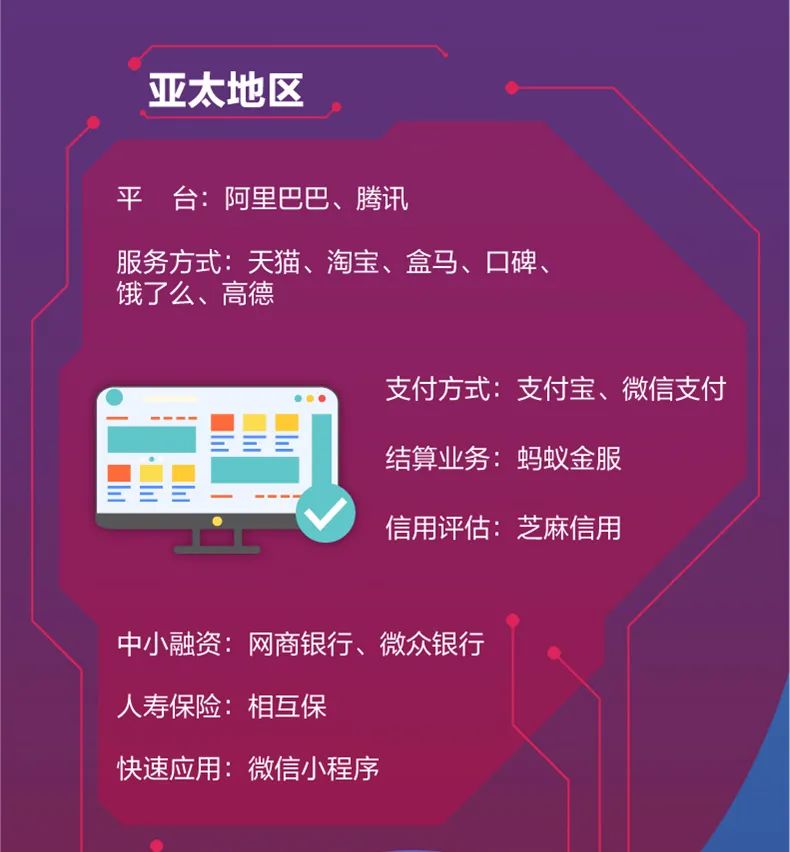

金融科技公司有着与众不同的起源。比如美国的GAFA和中国的阿里巴巴、腾讯等,它们通过搭建平台、运用大数据和人工智能技术,涉足金融行业。这些科技巨头在我们的生活中扮演着关键角色。以阿里巴巴为例,它通过支付宝吸引了众多用户,让他们能够使用各种生活服务,同时整合了规模经济,提供了丰富的金融服务。其中一些服务甚至比银行更受欢迎,而且资金规模也相当庞大。腾讯则以微信为核心,整合了金融服务,开展了支付业务,并试图全面覆盖生活服务领域。

日本也存在相似现象。2014年,LINE推出了名为LINE Pay的支付服务,该服务具备了支付功能,并以此为基础拓展了金融业务。由此可见,金融科技企业的成长呈现出全球化的特点。

传统金融机构的现状

金融机构正遭遇挑战。如今,大公司和基础产业对资金的需求不再像过去那样强烈。同时,直接融资方式的兴起对银行业务产生了冲击。银行在审查企业信用时主要依赖担保能力,而缺乏以商流为核心的审查方法。此外,银行在利用商流数据方面也远不如互联网企业。在运用大数据方面,日本的大型银行甚至落后于一些大型平台企业。

掌握大数据的意义

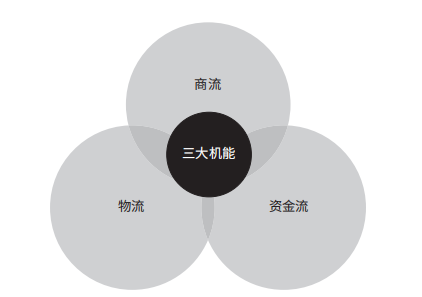

金融竞争中,大数据扮演着关键角色。像亚马逊、阿里巴巴这样的企业,通过自家的平台收集个人信用数据,以此支持贷款业务。新兴的金融服务平台具备商业流、物流和资金流三项核心功能,它能够从商业流贷款中洞察个人的信用状况,比如守约情况、支付意愿等。这些信息为金融服务提供了坚实的数据支撑。

客户接触点的竞争

客户接触点是竞争的核心。在这方面,微信支付相较支付宝更具优势。腾讯依托微信这一汇聚了大量用户的平台,进行金融服务。这一现象也反映出,保持稳定的客户群体对于在金融市场中占据有利地位至关重要。

信用与信任的核心地位

传统金融机构以信用和信任为长。尽管金融科技企业势头强劲,现有金融机构的信用优势依旧是其主要竞争力。一旦银行失去这一优势,便可能退出金融领域。日本的大型银行尽管推崇利用数据的新方法,但维护信用和信任依然十分关键。

未来发展的展望

金融业的竞争未来将更为剧烈。金融科技公司与传统金融机构将持续调整它们的发展策略。科技公司将进一步拓展在金融领域的业务,而传统金融机构也将积极探索变革之路。在竞争中,双方或许会寻求合作机会。至于最终是科技公司主导市场,还是传统金融机构实现逆袭,抑或是两者共同创新,这一切都充满了不确定性。